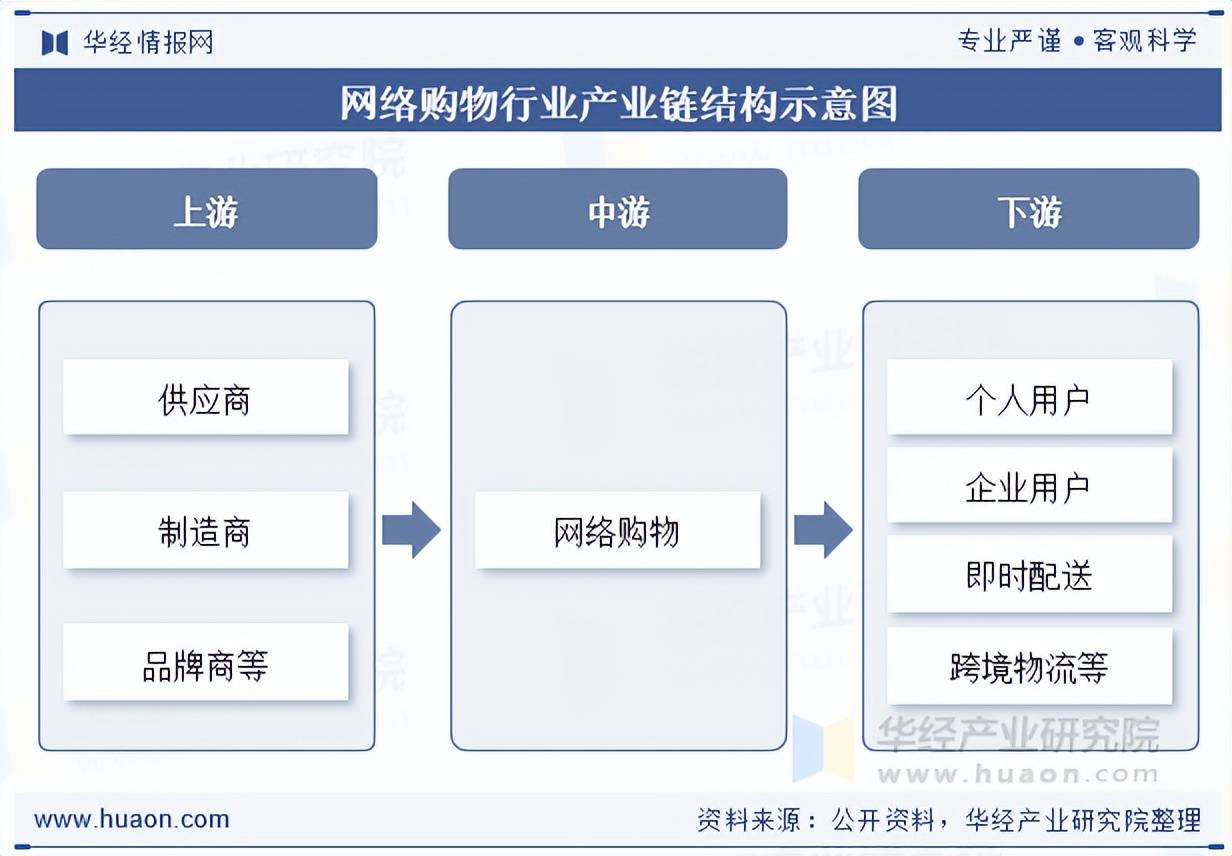

网络购物行业产业链涵盖多个关键环节。上游是产品供应方,包括生产商、品牌商与供应商,负责打造与提供商品,其产品质量、创新能力和供应稳定性,直接影响后续

网络购物行业产业链涵盖多个关键环节。上游是产品供应方,包括生产商、品牌商与供应商,负责打造与提供商品,其产品质量、创新能力和供应稳定性,直接影响后续环节。中游的电商平台为核心枢纽,像淘宝、京东等,承担连接买卖双方、提供交易场所、整合营销推广与支付物流等服务的重任。下游的物流配送负责将商品送达消费者手中,支付结算保障资金流转,营销推广吸引流量,客户服务提升购物体验,各环节紧密协作,推动网络购物行业持续发展。

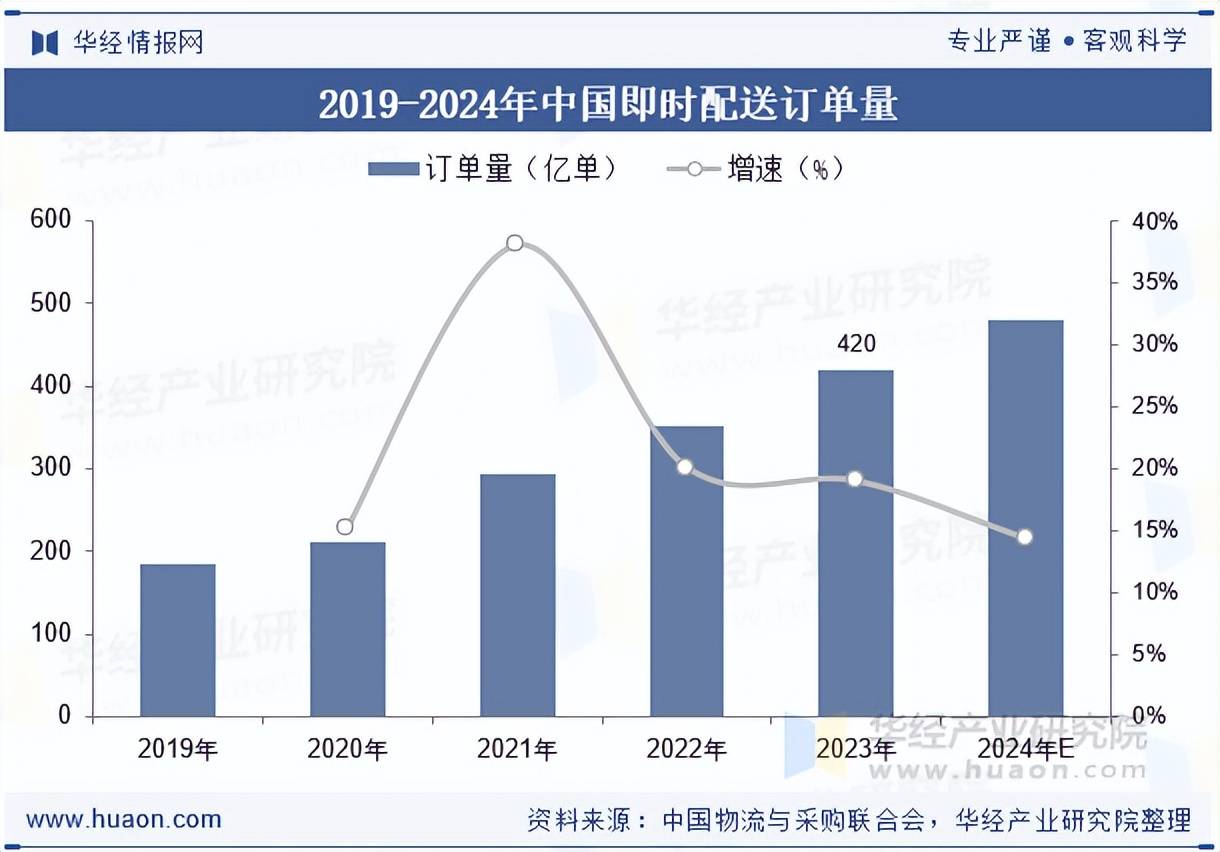

2023年,我国即时配送订单量一飞冲天,高达420亿单,配送用户规模更是突破7亿人次大关。而预测显示,2024年全国即时配送订单规模将火力全开,跨越480亿单的门槛。这一增长态势,极大地推动了网络购物行业发展。消费者收货时效大幅提升,“下单即达”不再是梦,极大刺激消费热情;商家也因高效配送,拓展业务范围,迎来更多订单,促进整个网络购物行业交易规模持续扩大。

本文节选自华经产业研究院发布的《2025年中国网络购物行业现状及发展趋势分析,技术赋能提升购物体验「图」》,如需获取全文内容,可进入华经情报网搜索查看。

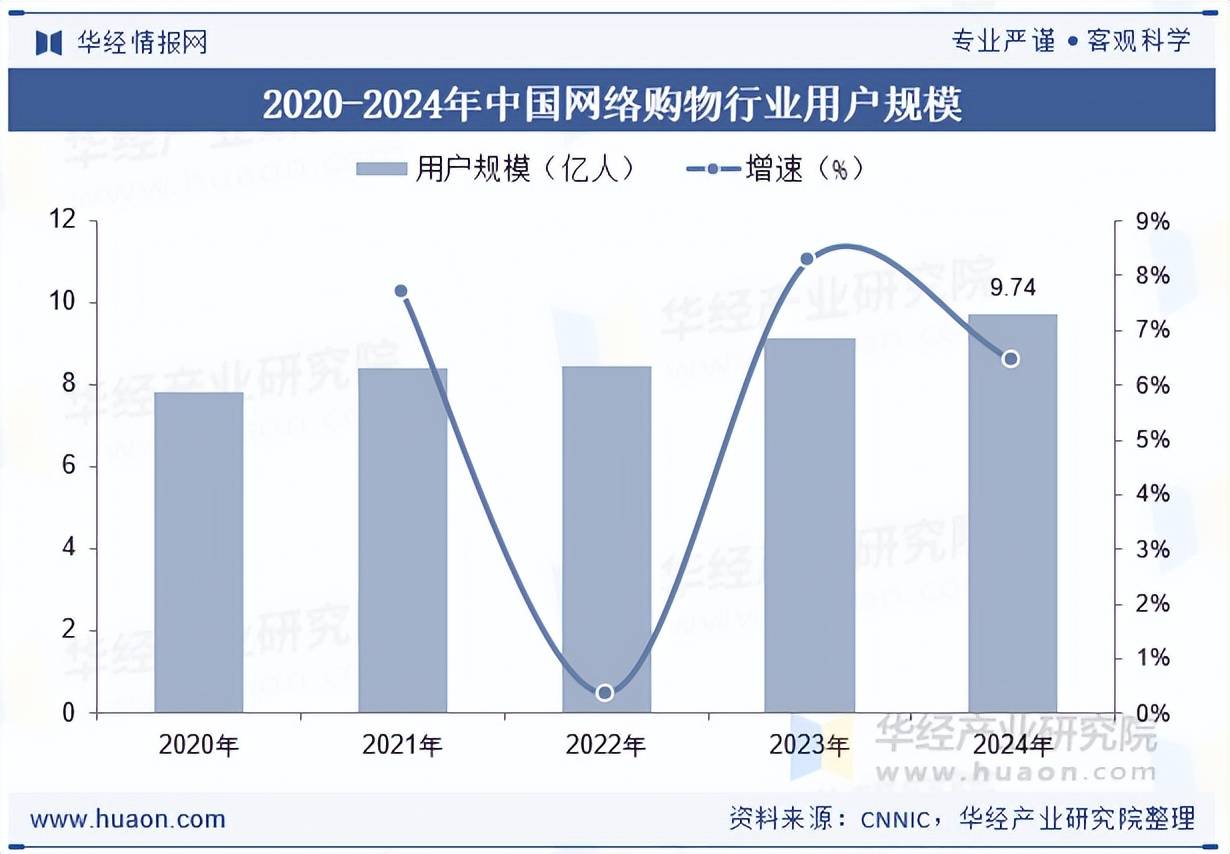

截至2024年12月,我国网络购物用户规模呈现出极为强劲的增长态势,达到了令人瞩目的9.74亿人。与2023年12月的数据相比,在短短一年间,新增用户数量就高达5947万人。这一庞大的用户群体,占我国网民整体规模的87.9%。数据的大幅攀升,彰显出网络购物在国内愈发普及,已然成为大众主流消费方式,持续推动着网络购物行业蓬勃发展。

未来,AI、AR/VR等技术将深度融入网络购物。AI通过用户行为分析实现精准推荐,提升转化率;AR虚拟试穿、VR沉浸式购物场景将大幅降低退货率,增强消费信任。同时,区块链技术将优化供应链溯源,保障商品真实性,进一步推动行业向智能化、透明化升级。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析网络购物行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析网络购物行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据网络购物行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国网络购物行业市场发展监测及投资策略研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。